最近、iDeCoを始めましたが、

皆さんはiDeCoはやっていますか。

言葉は知っているけど、

仕組みを実際に理解している人はあまり多くはないですよね。

この記事では、

- iDeCoの概要について

- iDeCoのメリット・デメリット

- iDeCoのポイントについて

について解説します。

iDeCoとは

iDeCo(個人型確定拠出年金)は、

将来に備えて自分で作る私的年金制度のことで、平成14年1月より運用が始まりました。

公的年金や確定給付企業年金は、

国や企業等の責任において運用を行ってきましたが、

iDeCoは自分自身の年金資産が明確になっており、

自己の責任において運用商品を選択して運用する制度です。

老後2,000万円問題や年金問題を始め資産形成の重要性が再認識されており、

節税しながら資産形成できるiDeCoは注目を集めています。

iDeCoって何が良いのかと言われると、次の3点が上げられるかと思います。

- 掛金が全額所得控除

- 運用益も非課税で再投資

- 老後に向けた準備ができる

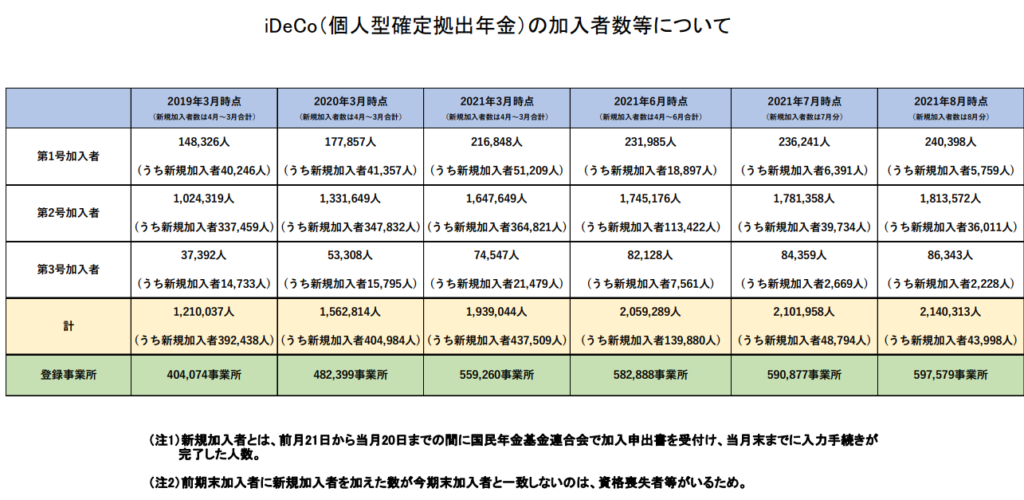

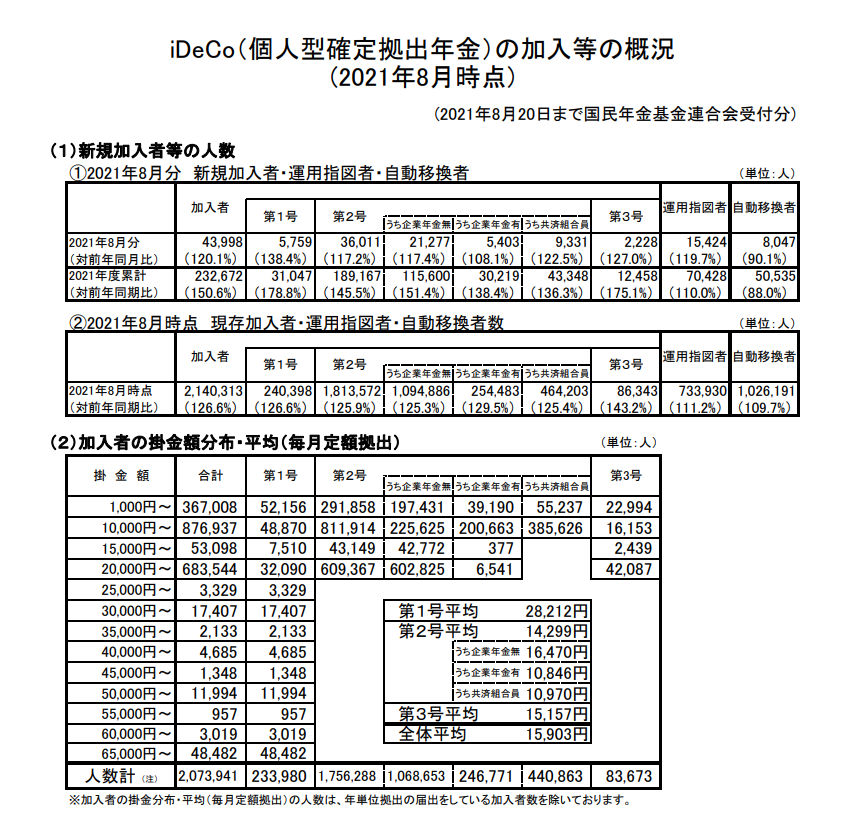

2021年8月時点で全国のiDeCo加入者は214万人ですので、

2020年9月時点での172万人から1年で約40万人も加入者が増加しており、

iDeCoを活用される方が急増中です。

ちなみに日本の年金制度は、

20歳以上の全国民が加入する「国民年金」、

会社員や公務員等の国民年金第2号被保険者が加入する「厚生年金保険」、

民間企業が実施する「厚生年金基金」や確定給付型企業年金等の「企業年金」、

自営業者等の国民年金第1号被保険者が任意で加入できる「国民年金基金」があります。

これらの確定給付型年金制度と並んで実施されている年金制度が、

確定拠出型年金制度です。

確定拠出型年金制度には、

今回紹介するiDeCoや企業が導入し、

従業員のために掛金を拠出する企業型DC(企業型確定拠出年金)があります。

iDeCoのメリット

それではiDeCoのメリットは何でしょうか。

それは非課税メリットの恩恵を最大限受けられるところにあります。

積立時・運用時・受取時という3つのプロセスで税金の優遇措置が設けられており、

大きな節税効果が期待できます。

- 掛金が全額所得控除対象

掛金については全額が所得控除対象となります。所得控除とは所得税や地方税を計算する際に、所得から特定の金額を控除することができます。iDeCoの場合は毎年1月~12月に納付した掛金の合計額が、その年の「小規模企業共済等掛金控除」として所得から差し引けるため、所得税と住民税が軽減されます。 - 運用益が非課税

通常、株式や投資信託の運用益には、20.315%(所得税15%、住民税5%、別途復興特別所得税0.315%)の税金が課されるようになっていますが、iDeCoでは、運用する金融商品で得られた運用益に対して税金が一切掛かりませんので、その分を再投資に回すことが可能となります。 - 受け取り方法に関わらず、一定額が非課税に

iDeCoで運用した資産は、60〜70歳の間に、年金、一時金、年金と一時金の併用のいずれかを選択して受け取ることが可能です。年金として分割で受け取る場合は公的年金等控除、一時金としてまとめて受け取る場合は退職所得控除が適用され、これらの控除を所得から差し引いて税金の負担を軽減することができます。

ちなみに下記のSBI証券のページから、

年齢、収入、毎月の掛金、運用利回りを入力すれば、

iDeCoの節税シミュレーションを行うことができ、

年間の所得控除額、運用益に対する非課税額が分かります。

iDeCoのデメリット

iDeCoのメリットを紹介してきましたが、

もちろんiDeCoにもデメリットは存在しています。

iDeCoのデメリットは下記のとおりです。

- 60歳までは原則運用中の資産を引き出せない。

一度iDeCoの運用を始めたら、60歳以降の受給年齢に到達するまで資金が拘束されます。

中途解約にも一定の要件を満たした場合に限られるので要注意です。 - 元本割れリスク

iDeCoはリスクが少ない定期預金の商品からリスクが大きい株式や投信信託といった商品を選択して運用を行います。そのため、短期では元本割れも起こりますので、その点を頭に入れておくことが必要です。 - 手数料・維持費が掛かる

iDeCoの手数料は下記のとおりです。

①国民年金基金連合会:新規に加入者の資格を取得、または資産を移換した際に2,829円(税込)(初回のみ)が掛かります。また、加入者の方の場合は、毎月105円(税込)が掛金納付の度に発生します。ちなみに掛金の還付が発生した場合は1,048円(税込)掛かります。

②運営管理機関:口座管理、運用、その他必要な事務費用ですが、SBI証券や楽天証券は費用が掛かりません。銀行や保険会社等で加入した場合は運営管理機関の費用が発生するので要注意です。

③事務委託先金融機関:積立金の管理や給付に係る事務費用として発生する金額です。SBI証券や楽天証券では、毎月66円費用が発生します。 - 掛金の変更が年1回

iDeCoの掛金の金額変更は、毎年12月から11月の拠出期間で年1回のみ行うことができます。1年で何度も変更することはできないため、注意が必要となります。

また、書面での手続きが必要になりますので、手間が掛かります。

他にも掛金の上限額が国民年金の第1号被保険者や第2号被保険者でそれぞれ定められており、

人によっては年間であまり資金を投資できない場合もあります。

iDeCoには上記のようなデメリットも存在しておりますので、

それらを理解して始めることが必要だと思います。

iDeCoのポイントについて

iDeCoの受け取りは、

60歳以降(60歳時点で確定拠出年金制度への加入期間が10年に満たない場合は

受給開始年齢が段階的に引き上げれます)となりますが、

いつiDeCoを引き出すのか、事前に決めておくことがとても重要です。

また、年金、一時金、年金と一時金の併用のいずれかで受け取るかについても税金に差が出ますので、

併せて考えておく必要があります。

勤務先から退職金を受け取る場合は、退職金とiDeCoの合計額から控除額を引くので、

一時金で受け取る方は、退職金がない方や退職金が少ない方におすすめです。

つまり、60歳でiDeCoを受け取り、65歳で退職金を受け取る場合は、

どちらも退職所得控除を受けることができます。

年金で受け取る場合は、5年以上20年以下の期間で分割して受け取る方法です。

年金と同じ形式なので、雑所得として課税され、公的年金等控除が適用され、

年金やiDeCo等の年間の合計額から控除額を引きます。

退職金が多く、iDeCoに使える退職所得控除の枠が残らないような方にはおすすめです。

iDeCoを始める方は事前に出口戦略をしっかりと考えておくことが重要です。

iDeCoの申込み方法

- じゃあiDeCoってどうすれば始められるの?

手続きって難しいのかな。 -

iDeCoは証券会社から簡単に申し込むことができるよ!

運営管理機関の事務手数料の観点から証券会社からiDeCoを申し込むのがおすすめです!

まずは、証券会社から資料を送付して貰おう。

iDeCoを始めるならおすすめの証券会社はSBI証券か楽天証券です。

私もSBI証券でiDeCoを申し込みました。

iDeCoの加入には、証券会社にもよりますが、1か月~3か月程度の時間を要します。

資料の取り寄せから加入までの流れは下記のとおりです。

1 証券会社にiDeCoの資料を請求

2 iDeCo資料一式が届いたら、加入者記入書類の必要箇所を記載。

企業記入書類が同封されている場合はこちらも記載。(該当している方は勤務先に書類の記載を依頼)を記載して、本人

確認書類の写しと併せて返信用封筒にて返送

3 到着した書類を国民年金基金連合会等にて審査。

4 証券会社からID及びパスワードのお知らせが届く。

5 国民年金基金連合会から各種通知書が届く。

6 書類受領月の翌月もしくは翌々月(提出資料の到着日によって異なる)から引落開始

引落しが開始されたら、後は加入サイトで確認することができます。

まとめ

現在、iDeCoに加入できるのは60歳未満の公的年金の被保険者ですが、

2022年5月から65歳未満に拡大されます。

iDeCoで運用する商品は、

加入者サイトで運用商品や配分割合を変更することが可能となっておりますので、

リスクが低い定期預金やリスクが高い投資信託に自分自身で割合を変えることもできます。

デメリットも複数ありますが、デメリットを補うくらいのメリットもあるので、

iDeCo加入に悩んでいる方は、この機会に始めてみてはいかがでしょうか。